Le Conseil canadien du commerce de détail (CCCD) et les services de données de Moneris joignent leurs efforts pour offrir à l’industrie du détail des renseignements sur les dépenses par carte de crédit et de débit au Canada. Ces informations en temps réel aideront le secteur du détail à cerner plus aisément les comportements de consommation et les tendances en matière de dépenses à l’échelle régionale et nationale.

Chaque trimestre, le Conseil canadien du commerce de détail sonde des dirigeants de commerces de détail de taille moyenne et grande de partout au pays pour offrir une perspective privilégiée sur les performances du secteur du détail au cours du trimestre écoulé. Le CCCD ne présente pas ces résultats comme constituant une analyse statistiquement représentative. Ils sont plutôt à considérer comme le pouls du secteur du détail et permettent de contextualiser les tendances ayant une incidence sur l’industrie. Nous n’avons pas intégré de répondants des secteurs de la vente d’essence, des véhicules à moteur et des produits d’épicerie dans notre enquête.

Ce qui suit est un extrait du rapport couvrant la période allant de septembre à novembre 2022.

Aperçu

Le Vendredi fou et le Cyberlundi ont été, au mieux, inégaux, près de 63 % des répondants à qui nous avons parlé se disant déçus par les ventes.

Les détaillants rapportent des résultats mitigés pour l’automne jusqu’à la fin de novembre, ce qui comprend tout à la fois la deuxième partie de la période de la rentrée scolaire et les événements promotionnels du Vendredi fou et du Cyberlundi.

Le mois de septembre se devait de finir plus fort afin que la période de magasinage de la rentrée puisse être satisfaisante – mais celle-ci a fini par ne pas être à la hauteur des attentes. Le Vendredi fou et le Cyberlundi ont été, au mieux, inégaux, près de 63 % des répondants à qui nous avons parlé se disant déçus par les ventes.

Il reste qu’un certain optimisme persiste, plusieurs de nos répondants estimant que l’année peut encore se terminer sur une note plus positive. Les consommateurs ont de l’argent et l’intention de le dépenser pour célébrer la fin de l’année, et lorsque le Vendredi fou a lieu assez tôt, il reste pour ainsi dire quatre fins de semaine complètes avant Noël. L’impression générale est que les consommateurs attendent de meilleures affaires, soit parce qu’ils ont entendu dire dans les médias que les détaillants disposaient de stocks trop importants, soit parce qu’ils ont dû se serrer la ceinture en raison de l’augmentation du coût de la vie.

Alors que les détaillants commencent à réfléchir à 2023, certains craignent que l’année à venir démarre lentement.

Alors que les détaillants commencent à réfléchir à 2023, certains craignent que l’année à venir démarre lentement. Cela pourrait être attribuable au fait que les consommateurs ont acheté à l’avance durant la pandémie des articles coûteux, comme des électroménagers, des meubles et des produits électroniques – sans oublier que bien des Canadiens prévoient partir en vacances au cours de l’hiver. Malgré cela, la perspective d’une année complète sans aucune restriction sanitaire fait en sorte que 65 % des détaillants prévoient que leurs ventes seront supérieures à celles de 2022.

La météo est aussi un facteur à considérer, car elle provoque des variations dans les ventes des produits de base, des vêtements d’automne et d’hiver aux pneus d’hiver et bien plus. Un temps inhabituellement chaud pour la saison a ainsi perturbé le rythme normal des ventes en Colombie-Britannique et en Ontario. La demande de consommation a été étouffée pour les produits de base et d’autres articles, les consommateurs profitant de conditions estivales à Vancouver et à Toronto en octobre, au cours d’un automne qui a été le sixième plus chaud de l’histoire.

Parmi les faits saillants de l’automne jusqu’au Vendredi fou et au Cyberlundi, citons les suivants :

- Le Vendredi fou a correspondu aux attentes de 26 % des répondants et les a dépassées pour 11 % d’entre eux.

- 44 % des répondants ont déclaré que les ventes de septembre à novembre avaient baissé de 8 % par rapport à 2021.

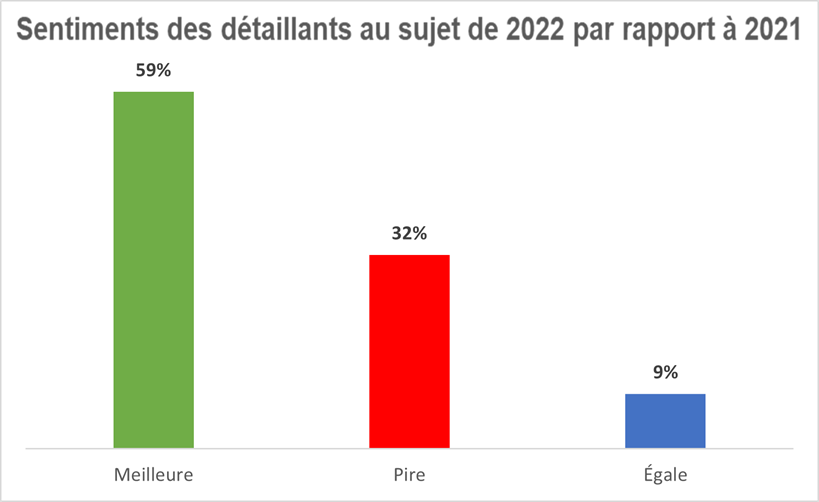

- 59 % des répondants ont prédit que les ventes pour l’ensemble de l’année 2022 seraient supérieures à celles de 2021.

- Le niveau des stocks a augmenté pour 77 % des répondants en octobre 2022 par rapport au même mois en 2021.

- Les ventes en ligne ont diminué pour 65 % des répondants en octobre 2022 par rapport à 2021.

- 65 % des répondants établissent leur budget en prévoyant des ventes supérieures en 2023.

Impressions pour 2023

En nous reportant à notre précédent rapport, dans lequel les détaillants prédisaient, à contre-courant du discours des analystes de l’industrie, que les consommateurs réfréneraient leurs achats en recherchant de meilleures affaires, on peut affirmer que les détaillants ont vu juste.

Les consommateurs ont tenu les cordons de leur bourse serrés, se mettant en quête tout à la fois de valeur et de promotions. Quand nous avons demandé à nos répondants de noter de 1 à 10 la possibilité que la période des Fêtes soit à la hauteur de leurs plans, la moyenne de leurs réponses a été un bon 6. Beaucoup estiment que le meilleur est à venir pour la période des Fêtes, que les consommateurs ont de l’argent et entendent le dépenser, qu’il reste quatre semaines entières de magasinage, que les indicateurs économiques clés sont favorables – comme celui du plein emploi –, et que tout cela, finalement, contrebalance l’incertitude qui persiste.

59 % des détaillants estiment que leur situation à la fin de l’année sera meilleure qu’à la fin de l’an dernier.

Selon les résultats des recherches effectuées par le CCCD, 59 % des détaillants estiment que leur situation à la fin de l’année sera meilleure qu’à la fin de l’an dernier. Nous constatons cependant un effritement de la confiance par rapport à notre précédent Portrait, dans lequel nous rapportions que 70 % des détaillants pensaient que 2022 se conclurait de façon plus positive que 2021.

Réfléchissant à leurs affaires en 2023, les détaillants à qui nous avons parlé nous ont répondu dans une proportion de 65 % qu’ils entrevoient de meilleures ventes qu’en 2022. Et ils expliquent leur impression en évoquant l’inflation, mais aussi la perspective d’une année complète sans restrictions sanitaires liées à la COVID-19.

Comportements de consommation

Au cours de l’automne, les consommateurs ont continué à témoigner de leur affection pour les commerces de détail. De plus en plus, les ventes en magasin et les ventes en ligne représentent deux concepts qui se recroisent, tant ces ventes sont intimement liées. Cela ne signifie pas, évidemment, que les mesures de performance des différents canaux ne sont plus pertinentes pour l’analyse de rendement des entreprises. Mais du point de vue de la stratégie de détail, l’effacement des frontières entre canaux et l’accent mis sur le consommateur – plutôt que sur les canaux où il effectue ses achats – importent plus. Nous voyons cela se refléter à la fois dans les chiffres de l’achalandage et des ventes de commerce électronique, 57 % des détaillants rapportant une baisse de l’achalandage de leur site Web et presque la moitié évoquant une baisse constante du taux de conversion sur leur site.

Mais les commerçants qui savent le plus astucieusement utiliser les différents canaux ont constaté que l’achalandage et les ventes en ligne baissent année après année depuis que les consommateurs ont repris des habitudes plus normales de magasinage dans un environnement post-pandémique où les choses sont presque revenues à la normale. Et parmi ces habitudes, il y a celle qui consiste à visiter des sites Web pour voir ou chercher des produits, puis à se rendre en magasin pour effectuer ses achats.

Vendredi fou/Cyberlundi

Les commerçants fondaient de grands espoirs sur le Vendredi fou et le Cyberlundi, qui marquent le début de la période du magasinage des Fêtes, en particulier après un début d’automne assez peu dynamique sur le plan des ventes. Les détaillants avaient également hâte de profiter d’une fin d’année sans les fermetures, restrictions et défis logistiques que leur ont réservés les deux dernières années, marquées par la pandémie de COVID-19.

Cet événement promotionnel n’a finalement pas été à la hauteur des attentes. Le Vendredi fou et le Cyberlundi ont été, au mieux, inégaux, près de 63 % des répondants à qui nous avons parlé se disant déçus par les ventes. De ces deux journées (par rapport à l’ensemble de l’événement), le Cyberlundi a le plus souvent été présenté comme la meilleure sur le plan des ventes. Il se peut que, en soulignant à gros traits cette journée avec des soldes et des aubaines, les détaillants (et les marques de différents sous-secteurs de l’industrie) lui aient conféré une telle singularité que cela a fini par desservir l’événement du Vendredi fou, du moins cette année.

À propos du Conseil canadien du commerce de détail

Nous nous sommes demandé ce qui arrive aux produits que les consommateurs rapportent aux détaillants. Eh bien, cela varie en fonction du type de marchandise, mais nous avons pu nous faire une bonne idée de la situation. Nous avons aussi demandé pour la deuxième fois en 2022 s’il existait une tendance à la hausse pour ce qui est des retours – il n’y en a pas. Tout ce qui peut être signalé à ce sujet, c’est que certains détaillants rapportent une baisse à ce chapitre, alors que les consommateurs deviennent plus précautionneux dans leurs achats. Fait intéressant, un certain nombre de nos interlocuteurs ignoraient cette information, ce qui indique que la question des retours n’est pas le « problème brûlant » dont parlent parfois les médias.

• La grande majorité des articles rapportés, soit de 80 à 90 % d’entre eux, sont examinés et replacés sur les étagères des magasins ou en entrepôt s’il s’agit de boutiques en ligne. Parfois, ils sont vendus de nouveau à leur prix habituel ou, en particulier pour les produits électroniques, avec un rabais « boîte ouverte ». Certains sont replacés sur des étagères (ou annoncés dans une section de site Web) consacrées aux « ventes finales » et avec des réductions de prix appropriées.

Stratégies liées au retour de produits

L’industrie du commerce de détail est celle qui comporte le plus grand nombre d’employeurs du secteur privé au Canada. Près de 2 millions de Canadiens y travaillent. Le commerce de détail génère annuellement plus de 78 G$ en salaires et avantages sociaux. Les ventes au détail de base (excluant les automobiles et l’essence) se sont élevées à plus de 433 G$ en 2021. Les membres du Conseil canadien du commerce de détail (CCCD) sont responsables de plus des deux tiers des ventes au détail au pays. Le CCCD est une association à but non lucratif financée par cette industrie et représente les petites moyennes et grandes entreprises de vente au détail dans toutes les collectivités du pays. En tant que la Voix des détaillantsMC au Canada, le CCCD est fier de représenter plus de 45 000 commerces de détail de tous types, des magasins à rayons aux épiceries, en passant par les magasins de spécialités, les magasins de rabais, les commerces de détail indépendants et les boutiques en ligne. www.commercedetail.org/

Personne-ressource :

Santo Ligotti

Vice-président, Marketing et Services aux membres

RETAIL COUNCIL OF CANADA | CONSEIL CANADIEN DU COMMERCE DE DÉTAIL

sligotti@retailcouncil.org

Vous souhaitez devenir membre ? Veuillez consulter le site www.commercedetail.org/ ou écrire à membership@retailcouncil.org.

MONERIS et MONERIS & dessin sont des marques de commerce déposées de Corporation Solutions Moneris. Toutes les autres marques ou marques de commerce déposées affichées sur cette page appartiennent à leurs titulaires respectifs.